L’agence de notation financière Fitch Ratings a lancé une mise en garde sérieuse à l’égard de la situation budgétaire du Canada, alors que le pays s’apprête à amorcer un nouveau mandat sous la gouverne de Mark Carney. L’ancien gouverneur de la Banque du Canada, fraîchement élu premier ministre après avoir succédé à Justin Trudeau à la tête du Parti libéral, hérite d’un gouvernement minoritaire fragilisé par des déficits structurels déjà préoccupants.

Un programme électoral au goût amer pour les agences de notation

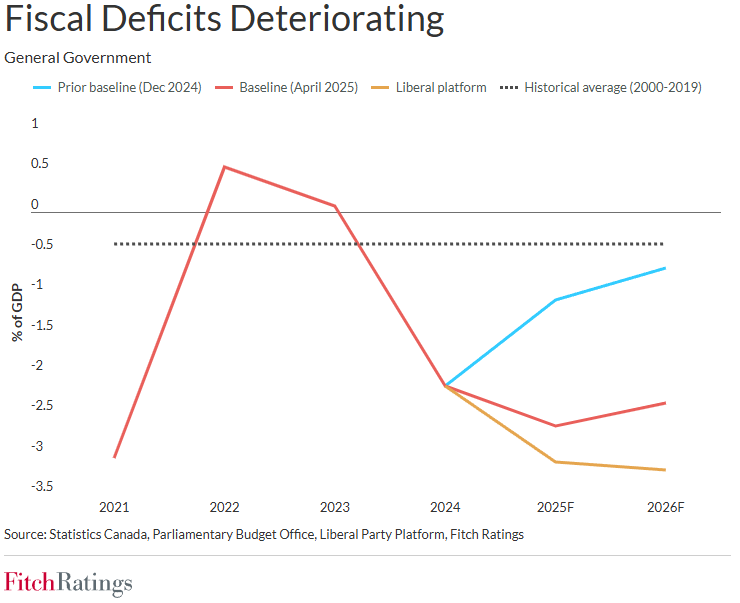

Fitch estime que si l’ensemble de la plateforme électorale libérale était appliqué telle quelle, elle alourdirait les déficits du gouvernement général de 0,4 % du PIB en 2025 et de 0,8 % en 2026. Cela viendrait s’ajouter à des projections déjà en hausse (2,7 % du PIB en 2025 et 2,4 % en 2026), ce qui propulserait les déficits à des niveaux (3,1 % et 3,2 %) historiquement élevés, comparables à ceux observés lors des grandes crises économiques :

«En décembre 2024, nous prévoyions un déficit GG de 1,1 % en 2025 et de 0,7 % en 2026, mais les déficits approchent maintenant des niveaux qui n’ont été dépassés que pendant la pandémie en 2020 (10,9 %) et après la grande récession de 2009 à 2011 (3,3 % à 4,7 %).» – Fitch Ratings

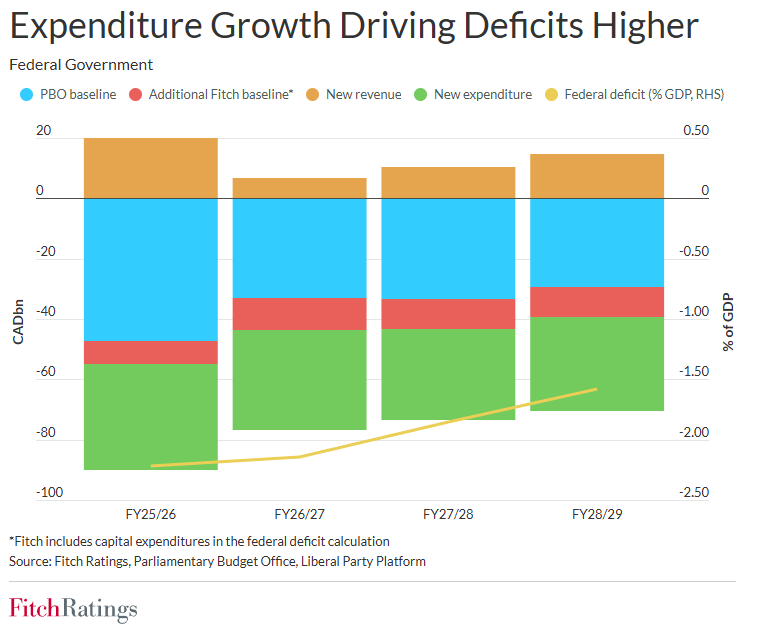

Les nouvelles promesses totalisent environ 68 milliards de dollars de dépenses supplémentaires sur deux ans, soit plus de 2 % du PIB canadien, réparties sur des dizaines de programmes. Bien que le programme prévoit aussi de nouvelles sources de revenus, celles-ci ne couvriraient qu’une partie des coûts (57 % en 2025, mais seulement 20 % en 2026). Et ces prévisions reposent sur des hypothèses jugées optimistes, notamment des gains de productivité gouvernementale et des recettes tirées de tarifs de représailles commerciales.

Dette et croissance : le cocktail qui inquiète

Le Canada jouit historiquement d’une forte réputation de solvabilité, mais la tendance actuelle pourrait l’entamer. Selon Fitch, la mise en œuvre complète du programme libéral pourrait faire grimper la dette brute du gouvernement général (incluant les provinces et municipalités) au-delà de 90 % du PIB, contre une moyenne de 50,6 % pour les pays notés « AA ».

Ce niveau de dette, combiné à une croissance molle (0,1 % prévue en 2025, 0,5 % en 2026), place le Canada dans une situation vulnérable aux chocs économiques ou à des retournements inattendus du commerce international, notamment en provenance des États-Unis. À cela s’ajoute l’érosion possible des excédents fiscaux des caisses de retraite, alimentée par une baisse des actifs financiers.

Risque de décote ?

Sans affirmer formellement qu’une dégradation de la note du Canada est imminente, Fitch laisse entendre qu’un affaiblissement structurel continu des finances publiques pourrait mettre « sous pression » le profil de crédit du pays. Cela signifie que si les déficits persistent à ces niveaux sans correction, le Canada pourrait perdre sa note actuelle — une mesure qui renchérirait le coût d’emprunt pour l’État canadien.

En somme, Mark Carney commence son mandat avec une marge de manœuvre fiscale réduite, et un œil attentif des marchés internationaux. Le soutien de partis tiers étant requis dans un gouvernement minoritaire, des compromis budgétaires devront être trouvés. Mais pour Fitch, le relâchement fiscal semble désormais inévitable.