La semaine dernière, je vous faisais part des déclarations de Michael Sabia, PDG d’Hydro-Québec, qui affirmait que le retour aux hydrocarbures n’était qu’une tendance passagère et que les États-Unis se retrouveraient isolés en abandonnant leur transition énergétique. Il citait les investissements d’Exxon et de Chevron, qui semblaient encore se détourner des hydrocarbures. Cependant, il est peut-être prématuré de tirer de telles conclusions. Le marché reste prudent, mais les signes d’un retour en force des énergies fossiles continuent de s’accumuler.

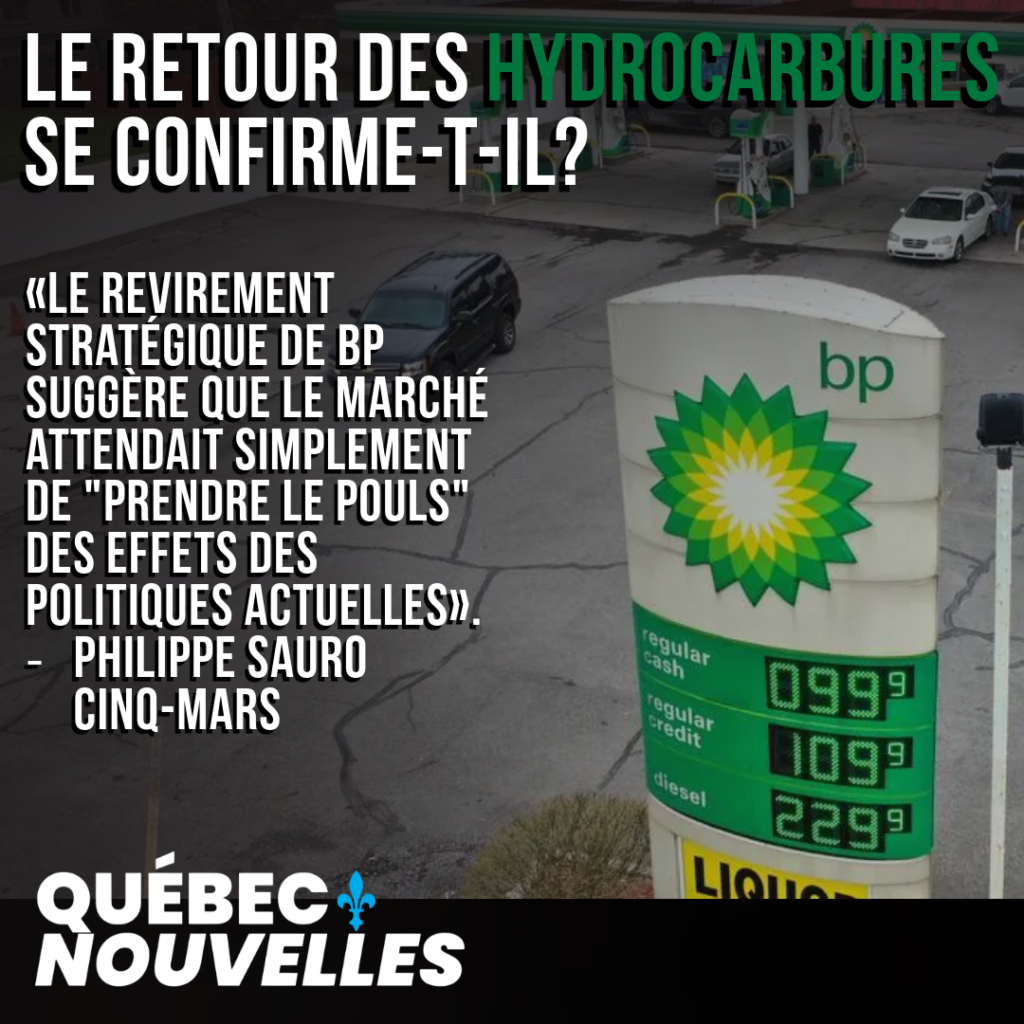

BP réoriente sa stratégie vers les hydrocarbures

Récemment, British Petroleum (BP) a annoncé une révision majeure de sa stratégie énergétique. L’entreprise prévoit d’augmenter ses investissements annuels dans le pétrole et le gaz à 10 milliards de dollars, tout en réduisant ses dépenses dans les énergies renouvelables. Cette décision intervient dans un contexte où la transition énergétique mondiale progresse plus lentement que prévu, en partie à cause de la guerre en Ukraine et de la pandémie, qui ont entraîné une demande persistante en hydrocarbures. Le PDG de BP a reconnu que l’entreprise avait peut-être surestimé la rapidité de cette transition et qu’une réévaluation s’imposait.

Les investisseurs demeurent peut-être jusqu’ici prudents, se demandant si l’influence de l’administration Trump perdurera au-delà de la 47e présidence ou si les futures administrations renoueront avec des politiques de transition énergétique plus agressives, mais le revirement stratégique de BP pourrait indiquer le début d’une plus grande confiance dans le secteur des hydrocarbures. Cette réorientation suggère que le marché attendait de « prendre le pouls » des effets des politiques actuelles avant de s’engager davantage dans les investissements pétroliers et gaziers.

Le filière des batteries a du plomb dans l’aile

L’industrie québécoise des batteries, autrefois promue comme un pilier de la transition énergétique, continue d’accumuler les déceptions. Alors que les gouvernements martelaient que le Québec serait un leader dans ce secteur stratégique, les derniers développements montrent plutôt une industrie en panne.

Northvolt, censée être la pièce maîtresse de cette ambition, voit son projet Northvolt Six s’enliser. Le chantier, déjà ralenti par des complications administratives, vient d’essuyer un troisième arrêt. L’exemption du BAPE, qui devait initialement accélérer les choses, s’est retournée contre l’entreprise : ce passe-droit a nourri une contestation croissante, si bien que la pression politique commence à peser sur le projet. Le gouvernement tente tant bien que mal de rassurer, affirmant que l’usine verra bel et bien le jour, mais la confiance s’effrite.

De son côté, Lion Électrique vit des jours difficiles. L’entreprise, autrefois mise de l’avant comme un fleuron québécois du transport électrique, a dû se placer sous la protection de la loi sur les arrangements avec les créanciers. Le signal est clair : les finances ne tiennent plus. Comme si ce n’était pas suffisant, elle fait face à une demande d’action collective de la part de ses investisseurs, ce qui ajoute encore plus d’incertitude sur sa capacité à redresser la barre. Son usine de batteries à Mirabel, présentée comme un jalon stratégique, est aujourd’hui éclipsée par ces turbulences financières.

Pendant ce temps, l’usine d’EcoPro BM, censée fournir les matériaux critiques pour cette industrie naissante, est elle aussi à l’arrêt. Officiellement, il s’agit d’une pause temporaire pour calmer les controverses entourant ses exemptions réglementaires. Officieusement, l’incertitude plane : la filière québécoise des batteries peine à avancer, et chaque projet semble s’embourber un peu plus. La question n’est plus de savoir quand l’industrie décollera, mais si elle décollera tout court.

Sociétés d’États et normes ESG

Hydro-Québec a récemment vendu sa participation de 19,9 % dans Innergex, une entreprise spécialisée dans les énergies renouvelables, à la Caisse de dépôt et placement du Québec (CDPQ). Cette transaction, évaluée à 13,75 $ par action, représente une prime de 58 % par rapport au cours de clôture précédent. Cependant, ce prix est bien inférieur au sommet historique de plus de 32 $ par action atteint en 2021. Hydro-Québec a ainsi vendu sa participation à une perte de 214 millions de dollars par rapport au montant initialement investi.

Cette cession peut être perçue comme une manière pour Hydro-Québec de se défaire d’un actif moins performant, transférant ainsi le fardeau à la CDPQ. Ces dernières années, elle a souvent été sollicitée pour reprendre des actifs jugés moins stratégiques par d’autres entités publiques. Cette tendance soulève des questions quant à la stratégie d’investissement de la CDPQ.

Récemment d’ailleurs, la CDPQ a affiché des performances financières décevantes. Sous la direction de Charles Émond, l’institution a enregistré un rendement annualisé de 6,2 % sur cinq ans, en deçà des attentes et des indices de référence. Cette contre-performance pourrait être attribuée en partie à des pertes dans le secteur immobilier et à une exposition limitée aux hydrocarbures, secteur qui a connu une appréciation notable en raison de la guerre en Ukraine et des crises énergétiques mondiales.

L’adhésion stricte de la CDPQ aux normes environnementales, sociales et de gouvernance (ESG) a orienté ses choix d’investissement vers des secteurs moins rentables dans le contexte actuel. En évitant les hydrocarbures, la CDPQ a manqué des opportunités lucratives, ce qui a contribué à ses performances décevantes. Cette situation soulève un débat sur l’équilibre entre investissement responsable et rendement financier, et sur la nécessité de réévaluer les stratégies d’investissement face aux réalités économiques mondiales.

La Chine en tête dans la course aux véhicules électriques

Les médias soulignent désormais la nécessité d’importer des voitures électriques chinoises, rappelant que les tarifs de 100 % imposés par le Canada pourraient ne pas suffire à entraver leur compétitivité. Si la transition énergétique se poursuitsous une présidence Trump, ça pourrait représenter un coup de grâce pour les efforts occidentaux visant à construire une filière électrique compétitive face à la Chine. Le train semble être passé, et la domination chinoise dans le secteur automobile électrique devient de plus en plus évidente.

Or depuis le retour de Trump et l’abandon des politiques de transition énergétique, on observe un regain de confiance dans l’industrie automobile occidentale. Par exemple, des constructeurs américains ont annoncé des plans pour augmenter la production de véhicules traditionnels, misant sur une demande accrue en l’absence de pressions réglementaires pour des alternatives plus écologiques. Cette tendance reflète une réorientation stratégique en réponse aux nouvelles politiques énergétiques.

Le Québec face aux défis énergétiques du XXIe siècle

Avec 100 % de notre pétrole transitant actuellement par les États-Unis, il devient urgent pour le Québec de diversifier ses sources d’approvisionnement énergétique. Autoriser des projets de développement dans le secteur des hydrocarbures et envisager l’exploitation de nos propres ressources pourraient assurer notre indépendance dans un monde multipolaire en constante évolution. Les récentes années ont démontré que concentrer nos efforts sur une seule source d’énergie n’est pas viable ; une diversification est essentielle pour notre sécurité énergétique, et l’abus de confiance dans le renouvelable nous a déjà coûté assez cher.